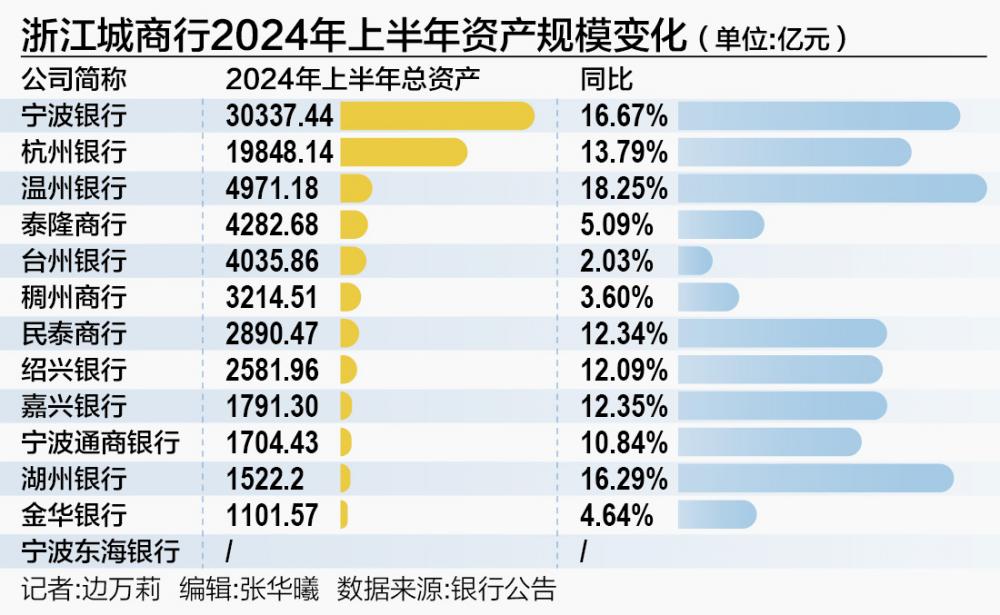

隐含波动率的概念及其在期货市场中的重要性

隐含波动率是期权定价模型中的一个关键参数,它反映了市场对未来价格波动性的预期。在实际操作中,我们常常会遇到多个隐含波动率的情况,这主要是由于不同到期日、不同执行价格的期权合约所隐含的波动率可能存在差异。这种差异的存在,不仅揭示了市场对不同时间框架和价格水平的波动预期,也反映了市场参与者对未来市场走势的不同看法和风险偏好。

多个隐含波动率的存在对市场有着深远的影响。首先,它为投资者提供了更多的风险管理工具。通过比较不同期权的隐含波动率,投资者可以更精确地评估和管理自身面临的市场风险。例如,如果某一特定到期日的隐含波动率显著高于其他期限,这可能意味着市场对该期限内的价格波动有更高的预期,投资者可以据此调整其投资策略,以应对可能的市场波动。

其次,多个隐含波动率的存在也加剧了市场的复杂性。不同期权合约的隐含波动率差异可能导致套利机会的出现,吸引投资者进行跨期或跨市场的交易活动。这种套利行为虽然在一定程度上可以促进市场价格的合理化,但也可能增加市场的波动性,特别是在市场情绪波动较大时,这种波动可能会被进一步放大。

此外,隐含波动率的差异还可以反映市场对未来经济基本面的不同预期。例如,如果长期期权的隐含波动率显著高于短期期权,这可能表明市场对未来经济走势存在较大的不确定性,或者预期未来可能会有重大的经济政策变动。这种预期的不一致性可能会导致市场参与者采取更为保守的投资策略,从而影响市场的整体流动性。

为了更直观地展示不同期权合约的隐含波动率差异,以下表格列出了几种常见期权合约的隐含波动率数据:

期权类型 到期日 执行价格 隐含波动率 看涨期权 3个月 平价 15% 看涨期权 6个月 平价 18% 看跌期权 3个月 平价 14% 看跌期权 6个月 平价 17%通过上述表格,我们可以清晰地看到不同期权合约的隐含波动率存在差异,这种差异不仅为投资者提供了更多的信息,也增加了市场的复杂性和不确定性。因此,理解和分析多个隐含波动率的存在,对于投资者制定有效的投资策略和风险管理措施具有重要意义。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

全部评论

留言在赶来的路上...

发表评论