摩根士丹利发布研究报告称,上调内地汽车服务平台股途虎-W(09690)目标价4%,由23港元升至24港元,为反映快于预期的利润扩张,受惠于较好的供应链管理等因素,上调公司2024至26年盈利预测4%至5%,评级“增持”。

大摩引述途虎养车管理层指出,维持长线在内地开设1万间店目标,可见潜在开设1.5万间店的上升空间。另一方面,管理层预期下半年店铺收入或利润会因季节性因素较上半年好转,由于利润扩张、店铺增长等因素。

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门资料大全正版资料】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门平特一肖100%免费】 |

| 【新澳2024年精准一肖一码】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【澳门六开彩天天开奖结果】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

摩根士丹利发布研究报告称,上调内地汽车服务平台股途虎-W(09690)目标价4%,由23港元升至24港元,为反映快于预期的...

摩根士丹利发布研究报告称,上调内地汽车服务平台股途虎-W(09690)目标价4%,由23港元升至24港元,为反映快于预期的利润扩张,受惠于较好的供应链管理等因素,上调公司2024至26年盈利预测4%至5%,评级“增持”。

大摩引述途虎养车管理层指出,维持长线在内地开设1万间店目标,可见潜在开设1.5万间店的上升空间。另一方面,管理层预期下半年店铺收入或利润会因季节性因素较上半年好转,由于利润扩张、店铺增长等因素。

快科技9月16日消息,在2023年2月的一次特别活动中,微软宣布将为Edge浏览器带来全新设计,包括圆角标签页和更多的窗口模糊特效,旨在使浏览器更时尚、更轻巧。 然而,经过一年多的时间,微软对于这一全新设计一直没有正式动作。...

美国铝业(AA.US 一度上涨超过9.47%,创2月份以来最大盘中涨幅。消息上,美国铝业出售与沙地阿拉伯矿产公司Ma'aden合营企业的25.1%股权予对方,作价11亿美元。公司将获得约8,600万股Ma'aden股份及1....

快讯摘要 9 月 16 日,10 月联邦基金期货未平仓合约飙升,5 年期国债等期货合约持仓有变化。...

智通财经APP讯,希教国际控股(01765 发布公告,于2024年9月16日,呈请人就高等法院于2024年8月28日颁出的清盘呈请撤销令向香港特别行政区高等法院上诉法庭提交上诉通知书。上述上诉之聆讯日期尚未确定。...

据知情人士透露,德意志银行正在探索途径,加大裕信银行收购德国商业银行的难度,考虑如何 —— 以及是否 —— 对这一潜在收购交易做出反应;该交易将在其本土市场德国缔造一个庞大的竞争者。 知情人士称,德意志银行首席执行官...

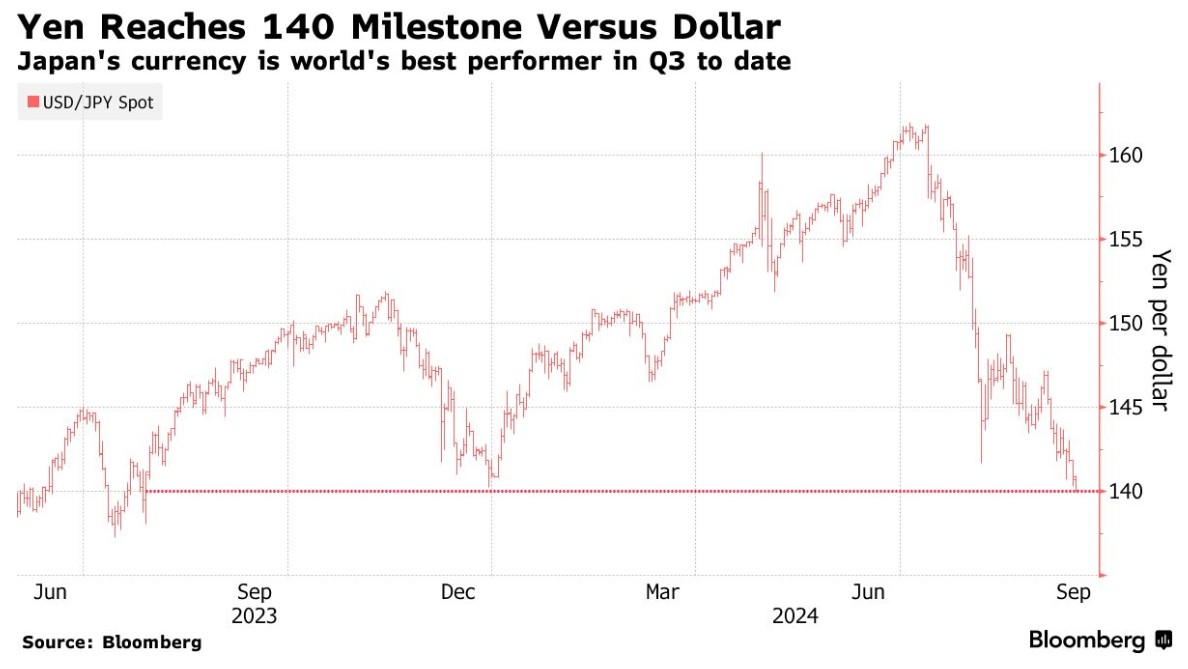

智通财经注意到,周一亚洲交易时段,美元兑日元汇率突破140的关键心理关口,延续了自7月触及近38年低点以来的涨势。 周一,日元兑美元一度升值0.6%,至1美元兑139.96日元,为2023年7月以来的最高水平。日元是本季度表...

格隆汇9月16日|三菱日联分析师Lee Hardman在英国央行本周议息会议前表示,英镑在最近几次央行会议后倾向于走弱,但这一次的贬值应该是有限的。他在一份报告中表示,英国央行本周再次降息理论上会引发英镑的大规模抛售,但实际...

智通财经APP讯,伟俊集团控股(01013 发布公告,该公司公司秘书范德伟已根据上市规则第3.05条获委任为授权代表,自2024年9月16日起生效。 (:贺...

全部评论

留言在赶来的路上...

发表评论